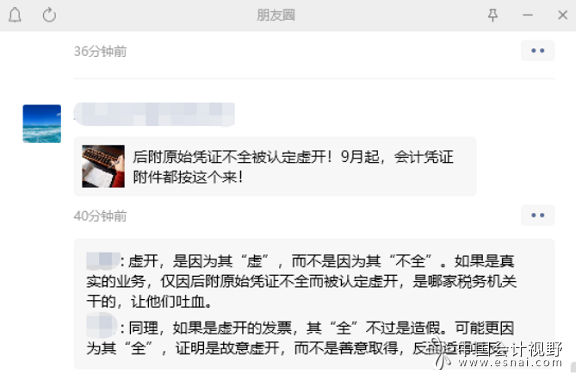

发票被认定为虚开,是因为其“虚”,而非其附件“不全”

声明:本文由会说作者撰写,观点仅代表个人,不代表中国会计视野。文中部分图片来自于网络,感谢原作者。

企业会计要做的,难道不是正确认进行会计核算、反映经济业务实质,领会国家政策、享受政府给予优惠,健全内控制度、防范风险发生么?

今天,在朋友圈发现有人转一篇文章,财税微波作了评论。

(发票被认为是)虚开,是因为其“虚”,而不是因为其(附件)“不全”。如果是真实的业务,仅因后附原始凭证不全而被认定虚开,是哪家税务机关干的,让他们吐血。

同理,如果是虚开的发票,其(附件)“全”不过是造假(的结果)。(但是,也)可能更因为其(附件)“全”,证明是故意虚开,而不是善意取得,反而适得其反。

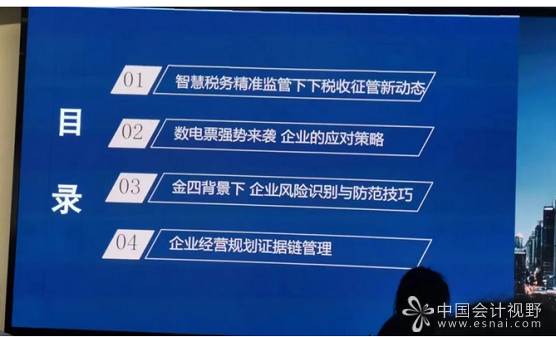

目前,有很多大咖讲什么“金四”环境下企业的应对策略,如下图:

我就很纳闷:数电发票有什么好应对的?

卖什么开什么,该开就开;找谁买向谁要票,买什么要什么票……有什么值得应对的?

我的朋友,张钦光老师说:我也纳闷;还有譬如如何应对稽查的说法,正常应对呗。

还有所谓“证据链管理”——基本的内控环境下的交易单据,就是最好的证据,交易单据之间的自然关系就是最好的证据链。

所以,企业老板啊,要做难道不是认清市场、发现商机,选准合作伙伴,提高运营效率么?

企业会计要做的,难道不是正确认进行会计核算、反映经济业务实质,领会国家政策、享受政府给予优惠,健全内控制度、防范风险发生么?

为了掩饰真实情形刻意“做全”的单据附件,形成的所谓“闭环”证据链,就不怕成了自己故意违法的佐证?