代扣代缴等三代手续费返还新规出台,到底变哪儿了?对企业有什么影响?

声明:本文由会说作者撰写,观点仅代表个人,不代表中国会计视野。文中部分图片来自于网络,感谢原作者。

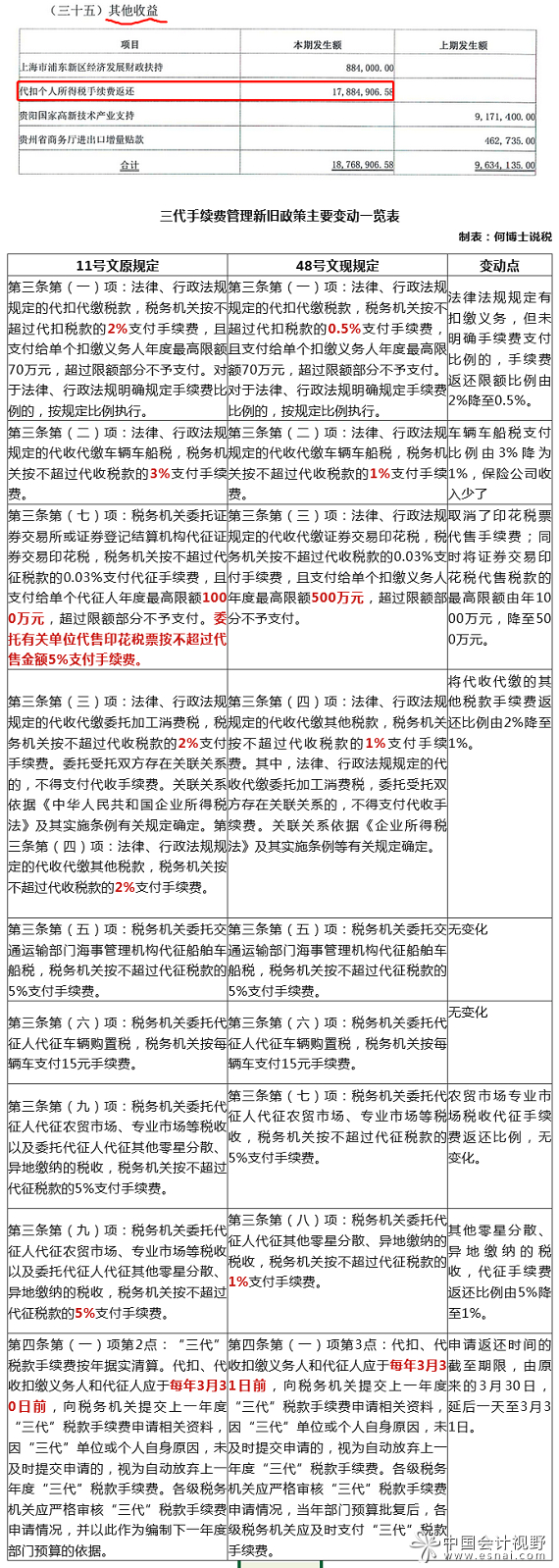

由于个人所得税法第十七条已经明确规定了个税手续费返还的比例为代扣税款的2%,因此,它不受48号文此次降支付比例的影响,也不受70万元限额的影响。

何博士注:

9月28日,国家税务总局 财政部 中国人民银行发布了《关于进一步加强代扣代收代征税款手续费管理的通知》(税总财务发〔2023〕48号,以下简称48号文),自2023年10月1日起施行,全文附后。

与2019年发布的财行〔2019〕11号相比,48号文变动相当大,何博士将主要变动点列表如下,供各位读者参考,如有转载本表,请标注来源:何博士说税。

需要指出的是,由于个人所得税法第十七条已经明确规定了个税手续费返还的比例为代扣税款的2%,因此,它不受48号文此次降支付比例的影响,也不受70万元限额的影响。如果贵公司能像下面这个公司一样,一年为税务机关扣缴个人所得税8.5亿元,您明年仍然可以收到1700万元的手续费返还。也就是说,对只有代扣代缴个税手续费的绝大多数企业而言,48号文的影响不大。