关于单项交易产生的资产和负债相关的递延所得税不适用初始确认豁免的会计处理解析

财政部会计司《企业会计准则解释第 16 号》第一条是非常有意思的条款:这号准则解释打破单项交易产生的资产和负债初始确认豁免的会计处理规定,开启资产负债表债务法核算递延所得税的新里程,一定程度实现了与国际会计准则的接轨。然而,该号准则对于涉及该类交易要求适用企业会计准则的小企业(金融机构或其他具有金融性质的小企业,股票或债券在市场上公开交易的小企业,企业集团内的母公司和子公司),也提出了一定的挑战。

豁免初始确认递延所得税的情形

按《企业会计准则第18号——所得税》第十一条(二)、第十三条规定,同时具有以下特征的交易中产生的资产或负债的初始确认可以豁免初始确认递延所得税负债和递延所得税资产的规定:

1.该项交易不是企业合并;

2.交易发生时既不影响会计利润也不影响应纳税所得额(或可抵扣亏损)。

单项交易初始确认豁免确认递延所得税负债和递延所得税资产典型情况要属企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的100%加计扣除;形成无形资产的,按照无形资产成本的200%计算每期摊销额。

依据:《财政部、税务总局、科技部关于加大支持科技创新税前扣除力度的公告》(财政部 、税务总局、科技部公告2022年第28号)。

此处,无形资产的确认不是产生于企业合并交易,同时在(初始)确认时既不影响会计利润也不影响应纳税所得额,按照所得税准则的规定,不确认有关暂时性差异的所得税影响。

16号准则解释豁免初始确认递延所得税和不豁免递延所得税情形的案例解析

对于16号准则解释产生的影响,我们以下列案例进行分析说明。

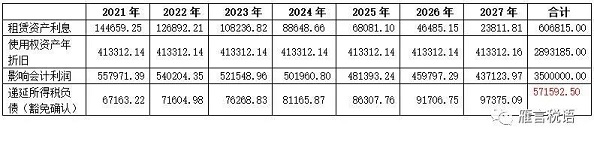

2021年1月1日,果果公司与甲公司出租人签订为期7年商铺租赁合同:每年租赁负债为500000万(不含增值税),每年年末支付,假设有明显迹象表明合同到期不续约。请做出初始豁免确认递延所得税以及不豁免确认的会计处理,并进行比较说明。(P/A, 5% ,7)=5.78637。(不考虑除增值税以外的其他税费)

(1)豁免确认初始确认使用权资产账面价值:2893185(500000*5.78637)

借:使用权资产 2893185

租赁负债——未确认融资费用606815

贷:租赁负债 3500000

2021年支付租金

借:租赁负债 500000

应交税费——应交增值税(进项税额)45000

贷:银行存款 545000

借:财务费用 144659.25

贷:租赁负债——未确认融资费用144659.25

计提折旧:

借:管理费用 413312.14

贷:使用权资产累计折旧 413312.14

2021年——2027年会计处理原理与上同。以下为具体数据:表1

在16号准则解释之前租赁资产存有税会差异,准则当时归入既不影响会计利润也不影响应纳税所得额的豁免确认情形。

(2)不豁免确认

借:使用权资产 2893185

租赁负债——未确认融资费用606815

贷:租赁负债 3500000

借:递延所得税资产 151703.75(606815*25%)

贷:递延所得税负债 151703.75

2021年:支付年租金

借:租赁负债 500000

应交税费——应交增值税(进项税额)45000

计提折旧

借:管理费用 413312.14

贷:使用权资产累计折旧 413312.14

借:所得税费用 36164.81

贷:递延所得税资产 36164.81

借:递延所得税负债 103328.04

贷:所得税费用 103328.04

不豁免确认时,使用权资产、租赁负债税会差异情况:(单位:元)