如何核算律师事务所合伙人的税前收入

声明:本文由会说作者撰写,观点仅代表个人,不代表中国会计视野。文中部分图片来自于网络,感谢原作者。

律师事务所是由出资律师(合伙人)投资的企业,属于合伙企业,合伙企业是由合伙人分别申报生产经营所得收入,并缴纳经营所得的个人所得税,按规定出资律师(合伙人)的个人经营所得按个体工商户的经营所得应税项目征收个人所得税。

经常有律师事务所的财务问到,合伙人的工资要不要申报工资薪金型的个人所得税,这显然是没有搞清楚合伙人的经营所得是怎么核算的。 律师事务所合伙人的经营所得收入应该包括两部分,一是分配给合伙人的金额,也就是合伙人的工资及奖金(或提成);二是留存收益,也就是会计利润。两部分合计的收入,即为应纳税所得额进行申报生产经营型的个人所得税。所以合伙人的工资不能在税前扣除,与公司的企业所得税是不一样的。 实务中,大多数财务是按照合伙企业收入总额,减除成本、费用以及损失后的余额,作为全体合伙人的收入(即应纳税所得额,税务申报表的利润),然后按约定的比例分配收入,并申报生产经营所得的个人所得税。这样算的利润,核算口径与申报生产经营型个人所得税系统的口径是一致的。

下图为生产经营所得的年度汇算清缴申报表(详细略):

如果合伙企业要对外出具财务报表,在上述以应纳税所得额口径基础上做的利润表,还必须将合伙人的工资及奖金(或提成)计入成本费用,然后计算得出的利润才是真正的企业留存收益,也就是会计利润。

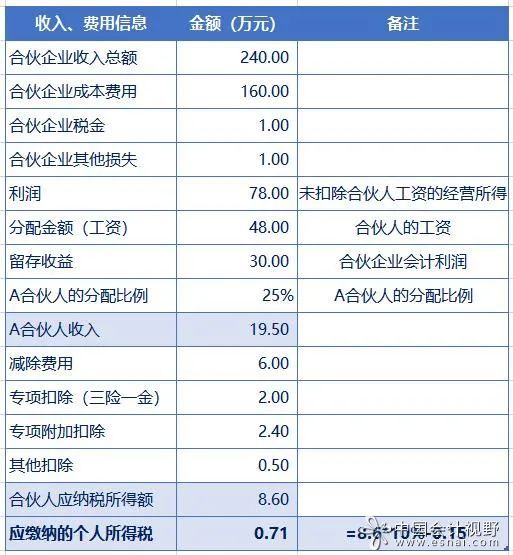

假设律师事务所全年的汇总数据如下表,通过测算,当合伙人分配比例为25%,通过税率表计算得出应交的个人所得税为:0.71万元

当合伙人分配比例为50%,通过税率表计算得出应交的个人所得税为:4.57万元。

显然合伙人的分配比例不同,税前收入也不一样,各位合伙人的应缴纳的个人所得税也不一样,实务中合伙人约定的分配比例更趋向于平均。