简化、优化、便利化-评国家税务总局公告2021年第28号

特别感谢微信好友@王三石

国家税务总局官方网站14日发布《国家税务总局关于进一步落实研发费用加计扣除政策有关问题的公告》(国家税务总局公告2021年第28号)。公告允许企业10月份预缴申报第3季度(按季预缴)或9月份(按月预缴)企业所得税时,可以自主选择就前三季度研发费用享受加计扣除优惠政策。

如果企业在10月份预缴申报期未选择享受优惠的,可以在2022年办理2021年度企业所得税汇算清缴时统一享受。

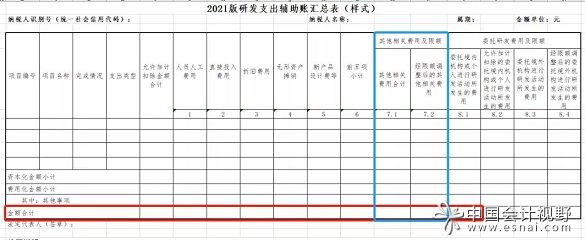

公告还发布了简化版研发支出辅助账和研发支出辅助账汇总表样式(简称2021版研发支出辅助账样式),并且允许参照企业2015版或2021版研发支出辅助账样式,自行设计包括2021版研发支出辅助账样式所列数据项,且逻辑关系一致,能准确归集允许加计扣除的研发费用研发支出辅助账样式。

企业在一个纳税年度内同时开展多项研发活动的,由原来按照每一研发项目分别计算“其他相关费用”限额(税务总局公告2015年第97号),改为统一计算全部研发项目“其他相关费用”限额。

认真学习2021版研发支出辅助账和研发支出辅助账汇总表及填表说明后,财税微波觉得28号公告发布的表格,看起来较老版表格清楚明白。新版表格不似老版表格栏目繁多、结构繁杂,看得人眼花缭乱。

表格费用明细栏目标明是税法规定的金额,在填表说明中,明确是填写对应的会计凭证中,可纳入加计扣除范围的研发费用的金额。财税微波觉得这可谓本份公告的一个亮点。

本份公告,明确了“其他相关费用”限额的计算方法,在表格设计与填表说明中对此也作了明确,“金额合计”行:第7.2列根据第7.1列合计数与第6列×10%/(1-10%)孰小值填写。

其实,再仔细看一下,填表说明里还明确了另外一个数据计算方法,那就是“经限额调整后的委托境外机构进行研发活动所发生的费用”。

(八)第8.4列“经限额调整后的委托境外机构进行研发活动所发生的费用”按以下原则填写:

1.“金额合计”行:第8.4列根据(第6列+第7.2列+第8.2列)×2/3与第8.3列×80%的孰小值填写。

2.除费用化项目以外的其他行:第8.4列=(“金额合计”行第8.4列÷“金额合计”行第8.3列)×相应行第8.3列,主要是将允许加计扣除的委托境外研发费用分摊至每一资本化项目,以便其以后年度采取摊销方式加计扣除。