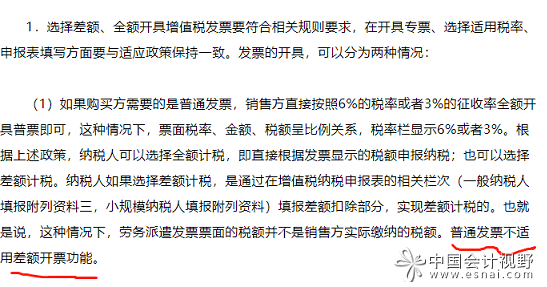

注意!普通发票不适用差额开票功能

声明:本文由会说作者撰写,观点仅代表个人,不代表中国会计视野。文中部分图片来自于网络,感谢原作者。

昨天二哥发了一篇文章:劳务派遣行业主要税收风险防范指引

文章中有个地方写到,“普通发票不适用差额开票功能”

有些朋友不理解。

普通发票不适用差额开票功能?这句话是什么意思?

这句话的意思就是,差额开票功能是针对增值税专用发票的,你如果开增值税普通发票,不要用差额开票的功能,虽然也能开出来,但是毫无意义,也不是政策的本意。

正确的差额开票是这样的发票

如果你是开的普通发票,像上面这样开差额是毫无意义的。

为什么呢?这个要从政策原理上说起。

到底什么是差额开票?

营改增后,我们经常会看到文章或者听到课程说差额开票的问题。

那到底什么是差额开票?很多人有点迷糊。

从正常思维的角度,我向你采购服务,我向你支付100块钱,你理应给我开具100块钱的发票,你是按100全额给我开具了发票。

我怎么就理解不到还有差额开票情况呢?难道我向你支付了100块钱,你只给我开50块钱的发票,这就叫差额开票?那请问其余50块钱的发票我找谁要呢?

很显然,这并不是差额开票的含义!

我们也不能像上面这样去理解差额开票。

那差额开票这个概念来源于何方呢?

差额开票这个说法来源于国家税务总局公告2016年第23号。

其中有这么一段话。

按照现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外),纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票开具不应与其他应税行为混开。