喊话山东税务:贵局纳服中心对员工加班误餐补助及差旅误餐补助的涉税问题答复不准确!

声明:本文由会说作者撰写,观点仅代表个人,不代表中国会计视野。文中部分图片来自于网络,感谢原作者。

2021年6月29日,有纳税人在国家税务总局山东省税务局官网留言咨询关于员工餐费的涉税问题,如图:

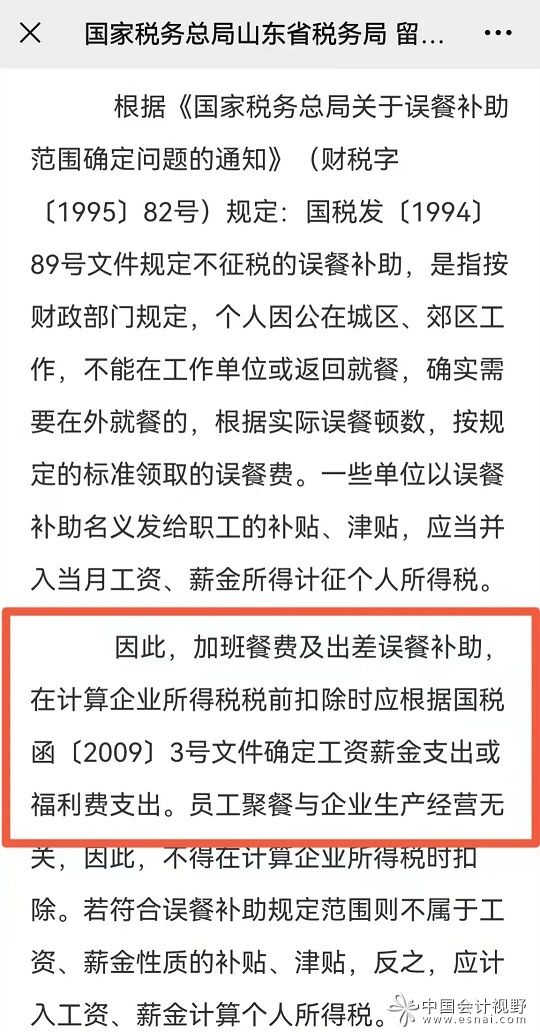

山东省税务局答复:加班餐费及出差误餐补助,在计算企业所得税税前扣除时应根据国税函〔2009〕3号文件确定工资薪金支出或福利费支出。如图:

遗憾的是,山东省税务局的答复不准确,正确的答案应该是这个样:

1、员工加班餐费,不属于“列入企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴”,不具备工资属性,应计入集体福利,不计入员工的工资薪金计征个税。员工的加班餐费,显然与生产经营有关,可以按规定在企业所得税税前扣除。

2、企业以误餐补助名义随工资一同发给职工的普惠性的补贴、津贴,应当计入职工工资、薪金;单独发放的,计入职工福利费。相关支出同时并入当月工资、薪金所得计征个人所得税并按规定在企业所得税税前扣除。

3、员工出差误餐补助及差旅津贴不属于企业的工资薪金支出及福利支出,应直接计入“差旅费”在企业所得税税前扣除。

根据国税发〔1994〕89号规定,该补助及津贴免征个人所得税。

其实,在山东省税务局的答复中,已经罗列了相关文件(如下图),不知为何还出现了错误的答案。

建议山东省税务机关及时修正相关答复,不要误导纳税人。

附:山东省税务局对上述问题解答的官方链接/art/2021/6/30/art_29_316762.html?UZhFowgi3O0B=1631839674103