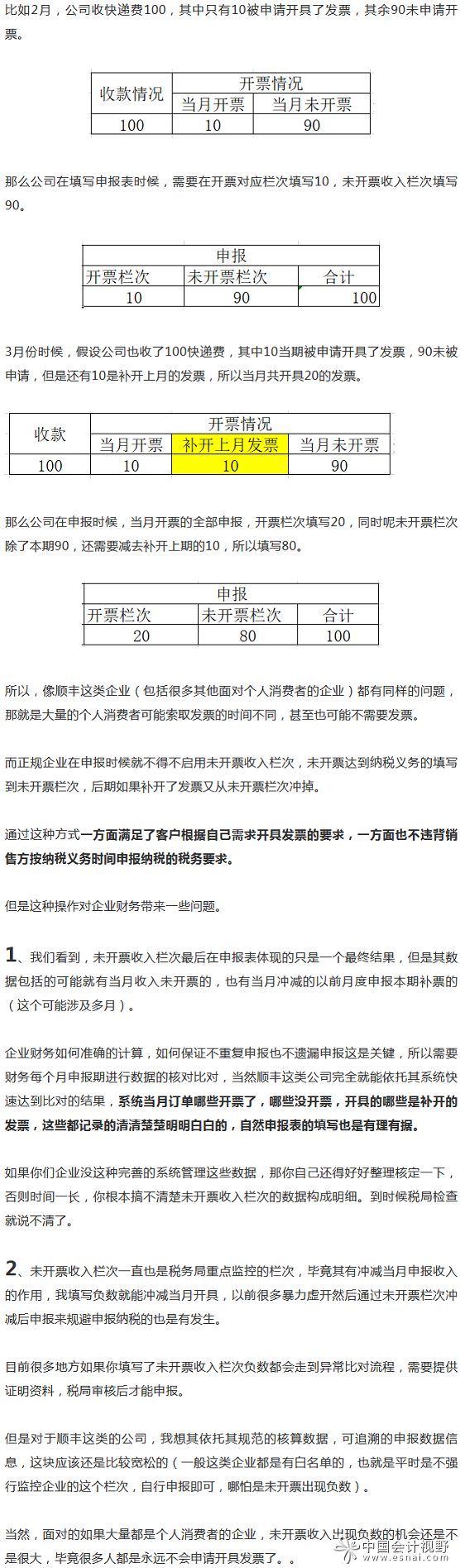

这些公司还真就不得不启用“未开票收入”栏次

声明:本文由会说作者撰写,观点仅代表个人,不代表中国会计视野。文中部分图片来自于网络,感谢原作者。

年初的时候邮寄了个快寄。

今天想起来还是要报销一下,毕竟是公司的资料邮寄费,所以就在顺丰速递上申请了电子发票。

你还别说,现在还真是非常方便,申请一提交,电子发票里面就开出来了。

当然,这个不是今天二哥想要说的重点。

我在申请开发票的过程中就在思考,我的邮寄业务是2月份发生的,但是我可能4月或者更晚才会申请开具发票,也可能永远都不申请开具发票了。

那顺丰到底好久申报缴纳这个增值税呢?

好久申报缴纳增值税当然是按照纳税义务发生时间来,像顺丰这种大公司,正规单位当然不会像一些私人小企业,等到开发票才申报,不开发票就不申报,别人必然是严格的按照税收规定来处理税务事项。

对于收派服务的纳税义务时间,财税2016年36号文有明确的规定。

提供应税服务,为提供服务并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

顺丰的收派服务,服务提供完成,二哥支付了快递费,自然纳税义务也就发生了,2月份二哥邮寄的快递,纳税义务发生时间为2月,顺丰应该3月申报2月增值税的时候申报缴纳。

但是二哥2月没申请开具发票,所以顺丰就必然在申报时候填写未开票收入栏次,把没有开票的但是已经达到纳税义务的收入都进行申报。