会计为什么系列14--怎么将净利润调节为经营活动现金流量

首先我以某上市公司现金流量表补充资料,来看一下什么是将净利润调节为经营活动现金流量的。

将净利润调节为经营活动现金流量,也就是现金流量表补充附表资料。在解析这个表在干什么之前,我们首要要知道,现金流量表分为直接法和间接法。直接法是对现金类科目的发生额进行直接分类的方法。实务中很多ERP系统,在每一个会计分录生产时,需要同时勾选对应现金流量科目,最后汇总生成现金流量表。

间接法也就是以上“现金流量补充资料”,通过从净利润为出发点,加上一些调整,最终得到经营现金流量净额。有人可能会问:”直接法可以直接得出经营活动现金流量,为啥还要用附表的间接法来推出经营活动的现金流量?”

一是会计准则设置用附表“现金流量补充资料”以便和主表中直接法的结果,相互验证,相互比对,提高报表的可信度。二是间接法利用的是,利润表与资产负债表的逻辑关系,对资金的用途进行追踪分析,能够更加体现现金流量表的关切点。

解决了为何要用间接法,利用现金流量资料项目的加加减减,怎么最后就从净利润调整到了经营活动现金净流量呢?

我们日常谈的三张报表(资产负债表、利润表、现金流量表),其实都是一张报表,利润表和现金流量表是资产负债表的补充。因为利润表其实说白了就是资产负债表中所有者权益的利润分配的具体展示,现金流量表也是资产负债表中库存现金项目的具体展示。同时根据会计等式:资产=负债+所有者权益,资产增加=负债增加+所有者权益增加。把资产增加分为现金资产增加和非现金资产增加之和。那么也可得到“现金及现金等价物净增加额+非现金资产净增加额=负债净增加额+所有者权益净增加额”,将此公式可以得出,现金及现金等价物净增加额=负债净增加额+所有者权益净增加额-非现金资产净增加额。也就是要求出现金及等价物增加额,我不必根据每发生一笔的涉及现金及等价物的分录,一一相加。二是根据资产负债表借贷平衡法则,我只要知道资产负债表右边(负债和所有者权益)增加的数,然后减掉资产负债表左边非现金及等价物增加,就可以得出库存现金的增加了。这个逻辑是先告诉大家,为什么可以从利润表的净利润调整为经营活动的现金流量。

在理解利润表与资产负债表之间的关系之前,我们简单说某企业净利润200万,如果说这200万都是到手的现金,那么肯定在资产负债表库存现金项目增加200万,未分配利润增加200万。但是一般来说你利润表净利润200万,不是说你到手就有200万现金到企业账上,如果说150万是库存现金,那么还有50万肯定就是增加的应收账款。也就说我间接法,只需要在净利润200万的基础上,减掉应收账款增加的50万,那么库存现金就是150万。

也就是要计算现金及等价物增加额,只要负债40+所有者权益140-非现金及等价物110=70。

接下来我们要说,具体调整为什么是“现金流量补充资料”中的这些个调整项目,而不是其他的调整项目呢?

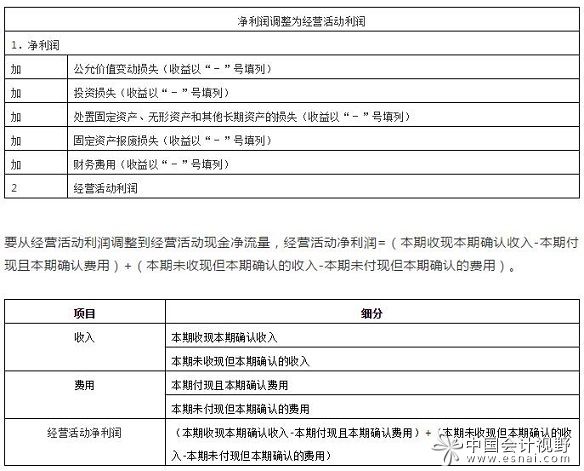

要从净利润调整到经营活动现金流量净额,在理解上我们先要搭建一个桥,然后通过这个桥跳到经营活动现金流量净额。这个桥是什么呢?就是经营活动利润。然后根据经营活动利润=经营活动现金及等价物利润+经营活动非现金及等价物利润,就可以得出经营活动现金净额。

那么现在我们先来看第一步从净利润调整到经营活动净利润。我们知道现金流量表按照经营活动、投资活动、筹资活动分为三个方向的现金流量。那么净利润也可以分为经营活动、投资活动、筹资活动分为三个方向。也就是净利润是由“经营活动利润+投资活动利润+筹资活动利润”三部分组成,即“净利润=经营活动利润+投资活动利润+筹资活动利润”。那么“经营活动利润=净利润-投资活动利润-筹资活动利润”。也可以表达=净利润+投资损失+公允价值变动损失+处置固定资产、无形资产及期其他长期资产活动中产生的损失+固定资产报废损失+财务费用。(收益以负数)。

那么由经营活动利润调节为经营现金净流量,需要怎么调?

我们先来理解经营现金净流量,一部分是影响利润表且涉及现金的净余额,一部分是不影响利润表但涉及现金的净余额。

用大白话表示以上面公式就是,经营活动净利润扣掉本期影响利润表项目但不影响现金流项目+本期不影响利润表项目但是影响现金流项目。

用一个小例子说明就是,比如经营活动净利润=168万(未收款主营收入276,主营成本100,发生折旧8万),购买存货用银行存款支付300万。很显然经营现金净流量=-300万。如果用间接法验证呢? 有人说这还要验证,你这不直接写的吗? 我这个例子因为考虑从部分童鞋刚接触,所以用简单数据阐述。

如果用间接法调节, ,168+8-276-200=-300万。用资产负债表平衡表达如下:

以上和会计准则的现金流量表补充资料表格是一致的,只是相关项目在表格中的次序不一而已。

下面用个简单的数据用来说明,从净利润如何调节到经营活动产生的现金净流量净额。

例子:数豆公司本期利润表,收入500万,成本200万,费用=100+21+3=124,投资收益2万,公允价值变动损益3万,不考虑所得税净利润=181万。

收入500万,成本200万和费用124万相关数据举例如下:

本期未收现但本期确认的收入举例,假设不考了税费。

借:应收账款500

贷:主营业务收入 500

借:主营业务成本 200

贷:存货 200

本期未付现但本期确认的费用举例,假设不考了税费。

借:管理费用 100

贷:应付账款 100

借:管理费用 21

贷:累计折旧 8

累计摊销 7

长期待摊费用 6

借:资产减值损失 2

贷:坏账准备 2

借:信用减值损失 1

贷:坏账准备 1

本期收现但本期未确认的收入举例,假设不考了税费。

贷:应收账款 20

本期付现但本期未确认的费用举例,假设不考了税费。

借:应付账款 30

贷:银行存款 30

借:存货 300

贷:银行存款 300

也许有人会说,这个例子这么简单,直接贷方银行存款(300+30),减掉借方银行存款20,现金净流量不就是-310万吗?还要搞这么复杂用什么净利润调整间接法?我当然知道这个案例简单,但是此例是用来如何理解从净利润调整到经营活动净流量的方式。