法人公司间接持股,三个无税、一个抵税,分别指的什么

声明:本文由会说作者撰写,观点仅代表个人,不代表中国会计视野。文中部分图片来自于网络,感谢原作者。

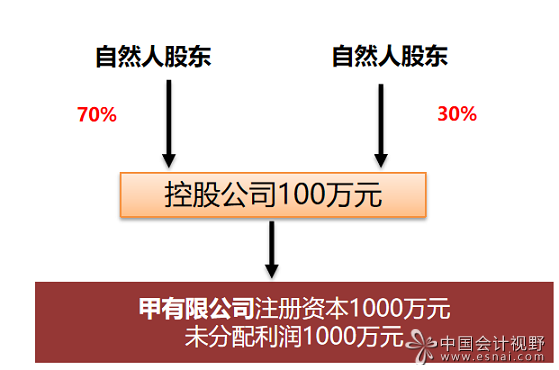

请问

在税务上,法人公司间接持股架构,经常说三个无税、一个抵税,分别指的什么?

答复

三个无税分别是:

(2)对外投资没有企业所得税;

(3)转增资本免征企业所得税。

一个抵税指当公司持股平台控股的被投资企业也就是实体企业注销了的时候,公司持股平台出现的投资损失,符合相关规定的,允许在企业所得税前扣除,但是自然人持股的投资损失没法税前扣除。

注意

但是大家需要注意,法人间接持股架构,股东变现的税负成本高达40%,远远高于自然人持股。

因此具体采用自然人直接持股架构还是法人间接持股架构,需要综合考虑,不仅仅考虑税负、还需要考虑法律层面等。