税务KPI④营业利润率

指标定义

金三的税务KPI中第四个是营业利润率 ,百度上找到定义与公式:

定义:是指营业利润占销货净额的百分比,或占投入资本额的百分比。

其中营业利润取自利润表,全部业务收入包括主营业务收入和其他业务收入。

营业利润=营业收入(主营业务收入+其他业务收入)-营业成本(主营业务成本+其他业务成本)-营业税金及附加-管理费用-销售费用-财务费用-资产减值损失+公允价值变动收益(损失为负)+投资收益(损失为负)

指标意义

这种百分比能综合反映一个企业或一个行业的营业效率。营业利润率在各个行业以及同一行业的各个企业之间差异很大,并且不是所有的企业每年都能得到利润。

在美国,大约有20%的企业没有能获得利润,或者发生了程度不同的亏损。决定理想利润点的方法是了解:销售新增单位产品的边际收入,是否大于生产同一新增单位产品的边际成本。如果边际收入大于边际成本,那么这一新增单位就应该生产,而且只要这种情况继续存在,生产就应该持续下去。与此相反,如果边际成本超过边际收入,产量就应当压缩。在边际成本和边际收入相等的一点上,利润的情况是最为理想的。

金三的KPI评价逻辑

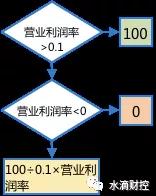

在金三系统中,对营业利润率的评估(参下图)是:

*利润率大于10%的,给予「100」分;

*小于0%的,给予「0」分;

*两者之间的,按比例计算,计算公式是100÷0.1×营业利润率

以某市的金三的风险分析表来说,整个市的样本一共3302个,营业利润率大于10%的有244家占比7.39%,低于0%也就是亏损的有1243家,占比37.64%,两者之间的有1815家占比54.97%。(如下图)

实务上的应用问题

评分的逻辑无所谓公平不公平,但产业界与学术界的朋友都会知道,营业利润率是一个混合体,企业的产品各个的营业利润率综合之下的结果。

但是企业如果要把营业利润率按产品别区分,或按销售渠道别区分,就又陷入管销财(营业费用、管理费用、财务费用的合称,SG&I;Selling,Administrative expense and Interest)与研发费用的「分摊」问题。

其实企业经营讲究快速反应,不流行未分摊而分摊(至少非财务部门不乐见),所以多半会应用BEP两平点分析产品别、渠道别,然后再探讨销售组合与组合的差异,分析方法一如我在2019-7-16发布于财税微波的《产品成本差异的核算、检讨与控制》(点击文字可直接阅读),有兴趣的朋友可以找出来参考。

企业实务应用时还有第二个问题,那就是微利时代,没有丰厚的营业利润率时,依靠管理能力提高总资产周转率,使得净资产年化率,能达到资本市场的要求,也就是说股东配股能达到市场预期。例如iPhone的装配利润微薄,但这些工厂的股东还能满意且继续持有与支持企业的发展。

与媒体一样只看营业利润率的还有国际反倾销,反倾销的理论就是营业利润要正常,这个正常就是5%以上,有的甚至要求10%。反倾销不以「合理」为基础,而以任务目标为准绳,这跟网红、媒体一样,我们只能适应它们,但不苟同。

当然,税务局的税收风险评估并没有任何的主观色彩,只是作为「风险」提示的一个评估指标。只是企业既然知道税务局要怎么评估,那么把营业利润率按产品别、渠道别分析并找出变动因素,以利「说明」的底稿还是有必要做的功课。

只是,找人代账的企业,人家一个月收你几百元的情况下,不可能帮你做好「情况说明」要用的营业利润率分析的底稿,更何况还要做SG&A的分摊。