债权人取得购物卡抵债如何进行账务处理

声明:本文由会说作者撰写,观点仅代表个人,不代表中国会计视野。文中部分图片来自于网络,感谢原作者。

导读:

本质上,购物卡属于“债权”,因其不以现金或金融工具结算,不满足金融工具的定义,本文重点在于论述购物卡是否可以按照22号准则的特殊适用规定作为金融工具核算,同时结合债务重组准则相关思路进行分析。

有朋友问我一个会计问题,某公司给超市供货,货款到期,对方以购物卡抵债,如何进行账务处理?

该购物卡,可以作为金融资产核算吗?

首先,企业取得购物卡,超市以货物进行结算,购物卡本身不符合《企业会计准则第22号——金融工具确认和计量(2017)》金融工具的概念,按理说是不能计入金融资产的。但,凡事都有例外。

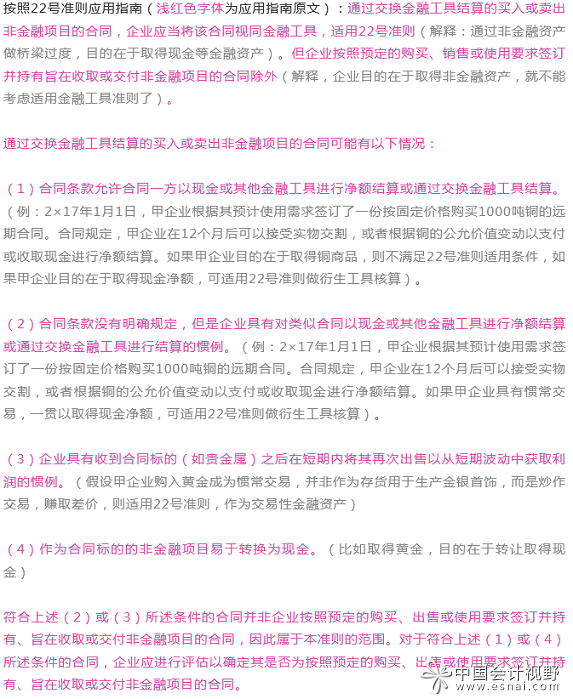

在案例背景中,企业显然不满足(2)和(3),因为(2)和(3)强调企业惯例,购物卡抵债以实现债权,算不得惯例行为。企业也不适用(1),因为企业和超市本身是将金融工具结算的应收账款转换为购物卡,合同没有赋予双方以金融工具结算。

剩下就是(4),如果购物卡易于转换为现金,则可以将预付卡指定为以公允价值计量且其变动计入当期损益的金融资产。假设将购物卡计入交易性金融资产,按照12号债务重组准则,金融资产按照公允价值入账,应收账款账面价值与交易性金融资产入账价值差额,计入“投资收益”。在处置购物卡时,差额计入“投资收益”。

预付卡是否满足“易于转换为现金”的条件,需要企业结合商业环境进行评估,如果评估结果是不满足该条件,则不能适用22号准则进行处理。那么,笔者倾向于在报表列报为“其他流动资产”。如果作为“其他流动资产”,不属于金融工具的,以放弃债权公允价值作为购物卡初始计量金额,差额计入“投资收益”,处置购物卡时,购物卡本质上属于一种“债权”,将处置差额计入“投资收益”。

会计科目“抵债资产”,主要应用于金融行业取得实物抵债资产,不适合案例背景中企业使用。