研发支出加计扣除之账表填列

研发费用支出属于会计核算,加计扣除是优惠政策。研发支出税前扣除到加计扣除关系环环相扣:核算健全、实行查账征收的居民企业,享受研发费用加计扣除需要按核算明细要求设置研发项目辅助账,准确归集核算当年可加计扣除的各项研发费用实际发生额,根据辅助账汇总,得出归集表;最后,在企业所得税汇算清缴时填报研发费用加计扣除优惠明细。

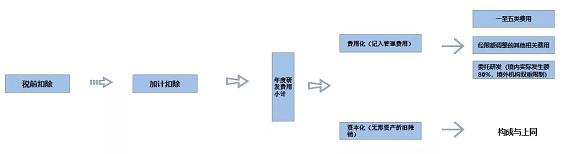

明细账、辅助账的税前扣除到辅助账汇总表、归结表到研发支出优惠明细的加计扣除关系,如下图所示:

一、一般要求

据企业会计准则规定,企业研发支出应当严格区分研究阶段、开发阶段,加计扣除亦是如此。

在满足确认无形资产的条件时,同一个研发项目的资本化支出和费用化支出也应当分别设置辅助账簿;当选择费用化的项目因条件发生变化符合资本化条件时,可将已经发生、尚未结转的研发支出结转管理费用或者结转至该项目的资本化支出辅助账(项目编号新设),同时,结束(项目实施状态选项选为“已完成”)该辅助账;当选择资本化的项目因条件发生变化不再符合资本化条件时,可不结束该辅助账,重新选择“资本化、费用化支出选项”为费用化,并将已经发生的全部研发支出(含以前年度发生的)结转管理费用。

在研发成果(含研发失败)已经确认且结平辅助账时,选择“已完成”,其他状态均应选择“未完成”,年度终了后“已完成”项目的项目编号不得再次使用或启用。当项目实施状态为“已完成”时,研发成果为必填项;研发成果证书号填写研发成果所对应的证书编号。研发失败的,研发成果选择为“研发失败”,研发成果证书号不需填写。

辅助账费用明细可以逐日逐笔登记也可定期汇总登记;可以按照实际情况扩展研发支出明细,但不得合并明细。

二、具体填报

(一)辅助账到辅助账汇总表

四类辅助账的填列比较简单。辅助账过渡到辅助账汇总表的一至五类费用,按项目汇总填列(注意费用化转资本化需另赋新的项目编号)。四类研发支出合同当中,委托研发比较特殊:对受托方存在“关联”关系的,需要在委托研发辅助账中填列一至六项费用;不存在的,直接填在序号第七列下方。

(二)辅助账汇总表到归集表

各辅助账数据,按照项目、项目编号汇总到辅助账汇总表。其中,汇总表一至六项费用是简单汇总,汇总表第七到第九栏是整张表的核心:委托外部机构或个人进行研发活动所发生的费用、允许加计扣除的研发费用中的第一至五类费用合计,以及当期费用化支出可加计扣除总额。

1.委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发),委托研发存在关联关系时会影响汇总账填报,但数据摘自辅助账。

当“委托方与受托方是否存在关联关系选项”为不存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号7;当“委托方与受托方是否存在关联关系选项”为存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号一至六的合计。

2.第8列“允许加计扣除的研发费用中的第1至5类费用合计”是用于确定第8.1栏其他相关费用限额计算之用,限额为序号8×10%/(1-10%)。需要指出的是,这个限额必须按照各个项目归集计算比对,而不是按总额计算比对。“8.1”列用各项目限额和其他相关费用实际发生额孰小原则取数填列。

3.当期费用化支出可加计扣除总额由三部分构成:一至五类费用,符合规定的委托研发及允许扣除的其他相关费用。

(三)归集表到研发费用加计扣除优惠明细

辅助账汇总表过渡到归集表后,归集表具备了研发费用加计扣除雏形。但是,存在一些问题:归集表有些数据不能涵盖本年度实际能够加计扣除金额,特殊收入、当年销售研发活动直接形成产品(包括组成部分)对应的材料部分及以前年度销售研发活动直接形成产品(包括组成部分)对应材料部分结转金额等都会影响本年研发费用加计扣除总额——这些抵减项需要在研发费用加计扣除优惠明细申报时才能体现。

三、政策依据

《财政部、国家税务总局、科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号),2016年1月1日起执行;

《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号),2016年1月1日起执行;

《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号),2017年度及以后年度汇算清缴;

《财政部、税务总局、科技部关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知》(财税〔2018〕64号),2018年1月1日起执行;

《财政部、税务总局、科技部关于提高研究开发费用税前加计扣除比例的通知》(财税〔2018〕99号),2018年1月1日起执行。

案例:

果果石墨烯节能灯有限公司为非科技型中小企业,2018年度进行了4项研发活动,项目名称为石墨烯1号、石墨烯2号、石墨烯3号、石墨烯4号,编号分别为:SMC1、SMC2(资本化阶段SMC2-1)、SMC3、SMC3-1。SMC1、SMC3、SMC3-1费用化(SMC1研发失败, SMC3委托外部机构研发,SMC3-1为委托境外机构研发),石墨烯2号开发阶段前期有部分不符合资本化条件(编号为SMC2)。有关项目资料如下:

石墨烯1号项目共发生研发费用140万元,其中,研发人员工资薪金45万元,五险一金15万元;直接消耗的材料费用10万元,直接消耗燃料为8万元,用于试制产品检验费为5万元;用于研发活动的仪器折旧费为12万元;用于研发活动的专利权摊销费用为7万元;新产品设计费用为17万元;专家咨询费用7万元,职工补充养老保险14万元。

石墨烯2号项目2018年2月10日开始资本化,开发阶段不符合资本化的消耗材料为11.3万元,当年11月20日停止资本化,结转成无形资产。2018年共发生研发费用150万元:其中,开发阶段符合资本化条件的研发人员工资薪金为50万元,五险一金18万元,外聘研发人员劳务费用10万元;直接消耗材料费用12万元,直接消耗动力费用5万元,租赁方式租入用于研发活动的仪器、设备租赁费用为5.5万元;研发活动仪器折旧费为17.2万元;用于研发活动的软件摊销费用为7万元;新产品设计费8万元;技术资料、资料翻译费等相关费用6万元。该无形资产按5年摊销。

石墨烯3号、4号项目委托外部机构进行研发,共支付研发活动劳务费用150万元(4号的50万由境外机构完成)。

2017年度研发活动直接形成产品在2018年5月实现销售,该产品已计入上年度研发费用中对应的材料部分为65万元。

填写《“研发支出”辅助账汇总表》《研发项目可加计扣除开发情况归集表》以及《研发费用加计扣除优惠明细表》(省略各辅助账,填报单位:万元)。

【解析】

石墨烯1号项目研发费用第一至五项费用小计=45+15+10+8+5+12+7+17+7+14=140(万元)

石墨烯2号项目研发费用第一至五项费用小计=78+33.8+17.2+7+8+6=150(万元)

石墨烯1号,其他相关费用限额=119*10%/(1-90%)=13.22(万元),经限额调整后其他相关费用为13.22万元。

石墨烯2号,其他相关费用限额=144*10%/(1-90%)=16(万元),经限额调整后其他相关费用为6万元。

本年可加计扣除的研发费用合计=119+13.22+144+6+150*80%=402.22(万元),其中本年费用化金额=119+13.22+11.3+120=263.52(万元),资本化金额=132.7+6=138.7(万元)

本年形成无形资产摊销额=138.7/5/12*2=4.62(万元)

允许扣除的研发费用合计=本年费用化金额+无形资产摊销额=263.52+4.62=268.14(万元)

本年研发费用加计扣除总额=(允许扣除的研发费用合计-销售研发活动直接形成产品对应的材料费用)加计扣除比例=(268.14-65)75%=152.36(万元)。

填报过程: