毛利率是一副“有色眼镜”

眼镜行业自来都是大家认为的暴利行业。最近,明月镜片递交了招股说明书,拟在创业板上市,一时激起广泛讨论。

资料显示,2019年,明月镜片所生产的镜片成本价6.23元/个,成镜约为56元/副。而京东平台其眼镜最低售价为228元/副。招股说明书公告,明月镜片自营零售成镜毛利率高达74.58%。

讨论的声音大多是批评与不满,眼镜生产成本如此之低,而消费者却需要花费大价钱才能买到一副眼镜。无论是生产环节,还是零售环节,层层加价之下,眼镜行业的暴利似乎是不争的事实。

说到眼镜,笔者也是为此付出了不小的代价。由于从小没有爱护好心灵的窗户,在小学五年级就早早的戴上了眼镜,从此就取不下来了。从读书时期每1-2年换一副眼镜,再到工作后常备2-3副眼镜换着戴,花费不菲……说着都是泪。

那么,眼镜行业真的是有那么高的毛利率吗?

从明月镜片的数据来看,是的。

2017年综合毛利率39.01%,2018年44.34%,2019年50.88%。核心产品镜片的毛利率分别为:2017年43.73%,2018年47.90%,2019年53.76%。——毛利率高,还一年比一年高。

如此高的毛利率下,明月镜片的利润又如何?

2017年,净利润2168万,净利率5.09%

2018年,净利润4184万,净利率8.21%

2019年,净利润8057万,净利率14.58%

——净利润年年增加,净利率持续增加。但,净利率在毛利率面前,算不了什么!

因为,除了产品生产成本本身,明月镜片在营销上的投入是消耗产品利润的最核心要素:

销售费用:2017年4928万、2018年7682万、2019年1.04亿,主要投入到广告、业务宣传和职工薪酬等方面。

比如,邀请到“全民男神”陈道明做代言。

好了,又有人要说公司都花钱去营销了,产品赚来的毛利都拿来做营销推广了,又不舍得做研发。销售费用高,所以削弱了利润。

不妨换个思路,如果公司不营销呢?

公司营销少→产品销量少→单位产品承担的固定成本高→产品毛利率低→公司赚钱少

公司营销多→产品销量多→单位产品承担的固定成本低→产品毛利率高→公司赚钱多

那么,营销是好事还是坏事?至少可以说,有效的营销是好事。

所以,对于营销比较多的公司,单看毛利率,不足以准确评价产品的盈利能力。用毛利率减去销售费用占收入比,才是衡量盈利能力的真实指标。毕竟,既能挣钱,又不过多花钱的产品,才是真的王道。

对明月镜片而言,修正后的毛利率【(收入-成本-销售费用)/收入】分别为27.45%、29.26%和32.09%,这才是明月镜片产品真实的盈利能力。

除了眼镜行业,我们经常见到的吃药喝酒也都存在类似的情况。

贵州茅台,产品毛利率高、营销投入少,修正后的毛利率也很高。

五粮液和洋河股份,营销投入适中,修正后的毛利率低于产品原有毛利率,但差距不算大。

泸州老窖和山西汾酒则在营销上的投入很大,销售费用在收入的占比近1/4,两家公司在剔除销售费用之后,修正后的毛利率就从原有的70%水平掉到了50%上下。

相比之下,医药行业更甚。

主营过敏特效药的我武生物,拥有着行业最高毛利率,常年在95%上下,但毛利中的1/3都给了营销。剔除销售费用,真正的产品盈利能力是在60%左右。

主营生长激素的长春高新、抗肿瘤的恒瑞医药,拥有80%左右的毛利率,也有近40%是被营销所“吞噬”。剔除销售费用,产品盈利能力在50%上下。

而主营抗感染、心血管类药品的复星医药,有一半的毛利都给了营销。公司真实的盈利能力只在25%水平。

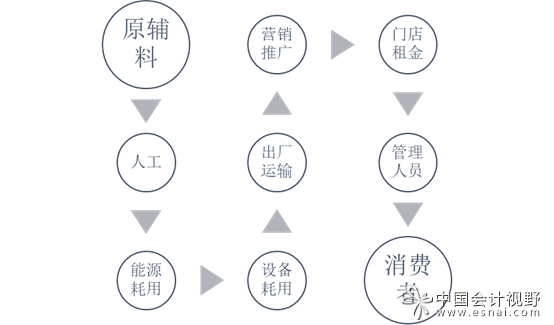

事实上,用常识我们都能有所感受,从工厂里的原材料到拿到手上的成品,中间需要经历太多的环节:

就前述眼镜行业、酒类行业和医药行业来说,除开产品的生产成本,营销推广可能是更大的支出。在这种情况下,简单将毛利率作为判断产品盈利能力的依据,并不充分。

而仅用生产成本来衡量最终到消费者手上的价格,也不够合理。

所以,毛利率是一副有色眼镜,戴着,看得到,看不准。